Actuellement, la consommation de polyéthylène dans mon pays est importante et sa distribution en aval est complexe. La plupart des produits finis sont vendus directement aux fabricants de produits plastiques. Le polyéthylène représente une partie de la chaîne de valeur de l'éthylène. Compte tenu de la concentration régionale de la consommation intérieure, l'offre et la demande au niveau régional sont déséquilibrées.

Avec l'expansion concentrée des capacités de production des entreprises de transformation du polyéthylène en amont de mon pays ces dernières années, l'offre a considérablement augmenté. Parallèlement, grâce à l'amélioration continue du niveau de vie et de production de la population, la demande a progressé de manière constante. Cependant, depuis le second semestre 2021, la situation internationale est devenue instable et changeante. La propagation de l'épidémie et les conflits locaux ont provoqué un déséquilibre de l'ordre énergétique et financier international, voire un effondrement. L'incertitude croissante du contexte macroéconomique a incité les consommateurs à la prudence. Dans ce contexte, les risques et les défis liés au développement des produits en polyéthylène sont d'autant plus importants.

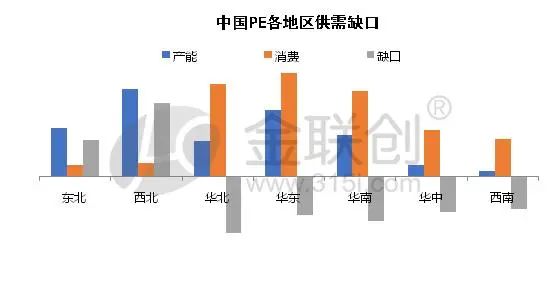

La répartition de la consommation de polyéthylène (PE) est déterminée par la démographie et le développement économique. Du point de vue des régions consommatrices, l'est, le sud et le nord de la Chine constituent les principales zones de consommation de polyéthylène en Chine et le resteront probablement encore longtemps. Cependant, la mise en service continue de nouveaux équipements de production devrait réduire l'écart de consommation entre ces trois régions. Ceci devrait avoir un impact significatif sur l'offre et la demande futures, ainsi que sur la logistique des produits dans les principales régions. Il convient également de noter que, même si la part de la demande en aval dans l'ouest du pays est inférieure à celle de l'est, du sud et du nord, la consommation de polyéthylène en aval y devrait augmenter à l'avenir, notamment grâce à des politiques nationales telles que l'initiative « Une ceinture, une route » et le développement de l'Ouest. Cette croissance est particulièrement attendue pour les produits destinés aux infrastructures, notamment les canalisations, et pour les produits moulés par injection et rotomoulage, dont la demande est fortement stimulée par l'amélioration continue du niveau de vie.

Ensuite, en ce qui concerne les différentes formes de consommation en aval à l'avenir, quelles seront les perspectives d'évolution des principales formes de demande de polyéthylène en aval ?

Actuellement, les principales utilisations en aval du polyéthylène dans mon pays comprennent le film, le moulage par injection, les tuyaux, les tubes creux, le tréfilage, les câbles, les métallocènes, les revêtements et d'autres variétés principales.

Le film plastique est le premier à subir les conséquences de la crise, représentant la plus grande part de la consommation en aval. Dans l'industrie des produits en film, les principaux segments sont les films agricoles, industriels et d'emballage. Cependant, ces dernières années, des facteurs tels que les restrictions sur les sacs plastiques et la baisse répétée de la demande due à l'épidémie ont fortement perturbé le secteur, le plaçant dans une situation délicate. La demande de films plastiques jetables traditionnels sera progressivement remplacée par la popularité croissante des plastiques biodégradables. De nombreux fabricants de films, confrontés aux innovations technologiques industrielles, développent progressivement des films industriels recyclables plus performants et de meilleure qualité. Toutefois, la biodégradabilité des films plastiques engendre des exigences élevées en matière d'emballage extérieur, notamment pour les films destinés à être stockés au-delà de leur période de dégradation. Les films industriels et d'autres secteurs restent irremplaçables, et les produits en film continueront donc d'être utilisés. Longtemps principal produit dérivé du polyéthylène, leur consommation pourrait toutefois ralentir et leur part diminuer.

De plus, des industries telles que le moulage par injection, la tuyauterie et les produits creux, étroitement liées à la production et à la vie quotidienne, resteront les principaux débouchés pour les produits de consommation en aval du polyéthylène dans les prochaines années. Elles resteront dominées par les infrastructures, les biens de première nécessité et l'outillage et l'équipement civil. Le niveau de vie des populations étant lié aux biens durables, la demande de produits biosourcés diminue. Actuellement, le principal problème auquel sont confrontées ces industries est la stagnation du taux de croissance du secteur immobilier ces dernières années. En raison de facteurs tels que l'impact négatif des épidémies répétées sur la consommation, le développement de l'industrie des produits biosourcés rencontre un certain frein à la croissance. Par conséquent, les variations à court terme sont relativement limitées et l'industrie est moins affectée par la dégradation des produits biosourcés. L'industrie de la tuyauterie est plus susceptible d'être influencée par les politiques publiques, tandis que le moulage par injection et la fabrication de produits creux sont davantage affectés par le moral des consommateurs, ce qui pourrait entraîner un ralentissement de la croissance à l'avenir.

Avec le développement continu des sciences et des technologies, l'individualisation et l'humanisation des produits plastiques, ainsi que l'amélioration de leur qualité et les exigences de production sur mesure, sont en constante évolution. Par conséquent, l'industrie des produits plastiques devrait à l'avenir connaître une demande accrue en matières premières améliorant leurs performances, telles que les métallocènes, les plastiques de laminage, les matériaux de revêtement et autres produits à haute valeur ajoutée ou répondant à des exigences spécifiques dans des domaines particuliers. De plus, la concentration de la production des entreprises de polyéthylène en amont ces dernières années a entraîné une forte inversion de la gamme de produits, et le conflit russo-ukrainien a provoqué une hausse des prix du pétrole, faisant grimper les marges des transformateurs d'éthylène. Cette flambée des coûts et de l'offre a engendré une forte homogénéité des produits. Dans ce contexte, les fabricants de polyéthylène s'investissent davantage dans la production de produits à haute valeur ajoutée, tels que les métallocènes, le rotomoulage et les revêtements, en phase avec le développement des industries en aval. Ainsi, le taux de croissance de ces produits pourrait s'accélérer dans un avenir proche.

De plus, face à la persistance de l'épidémie, et alors que les fabricants poursuivent leurs efforts de recherche et développement sur de nouvelles marques, les fibres de polyéthylène et les matériaux spéciaux pour produits médicaux et de protection font également l'objet d'un suivi et d'un développement progressifs, la demande future devrait croître de manière constante.

Date de publication : 6 décembre 2022